港大发表多智能体交易框架MASAAT,用于金融投资组合、动态组合风险管理

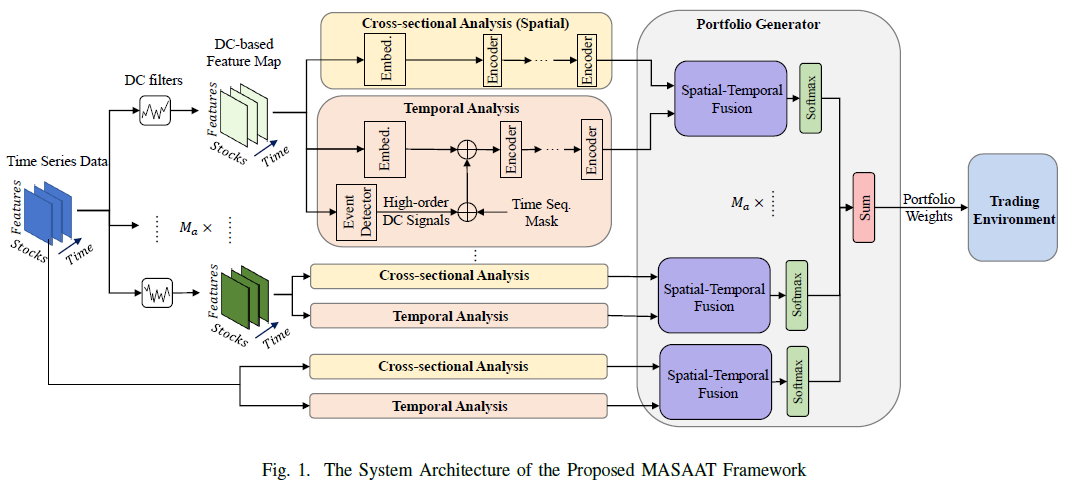

MASAAT是一种多智能体和自适应投资组合优化框架,该框架集成了注意机制和时间序列,通过多个交易代理观察和分析价格序列和方向变化数据,以提高价格序列的信噪比。通过重构金融数据的令牌序列,每个代理的基于注意力的横截面分析模块和时间分析模块可以有效捕捉资产之间的相关性和时间点之间的依赖关系。此外,集成了投资组合生成器,以融合空间-时间信息,然后总结所有交易代理建议的投资组合,以减少偏见交易行为并平衡总

“Developing An Attention-Based Ensemble Learning Framework for Financial Portfolio Optimisation”

金融市场波动大,投资者关注市场风格何时如何变化,以调整自己的投资组合。本文提出了一种多智能体和自适应交易框架MASAAT,结合注意力机制和时间序列,用于在高度波动的金融市场中平衡总体回报和投资风险。该框架通过多个代理人观察和分析不同粒度的资产价格方向变化,从而仔细修订投资组合。

MASAAT集成了注意机制和时间序列,通过多个交易代理观察和分析价格序列和方向变化数据,以提高价格序列的信噪比。实验结果表明,MASAAT框架在DJIA、S&P 500和CSI 300三个具有挑战性的数据集上实现了显着的增强。

论文地址:https://arxiv.org/pdf/2404.08935

摘要

MASAAT是一种多智能体和自适应投资组合优化框架,该框架集成了注意机制和时间序列,通过多个交易代理观察和分析价格序列和方向变化数据,以提高价格序列的信噪比。通过重构金融数据的令牌序列,每个代理的基于注意力的横截面分析模块和时间分析模块可以有效捕捉资产之间的相关性和时间点之间的依赖关系。此外,集成了投资组合生成器,以融合空间-时间信息,然后总结所有交易代理建议的投资组合,以减少偏见交易行为并平衡总体回报和风险。实验结果表明,MASAAT框架在DJIA、S&P 500和CSI 300三个具有挑战性的数据集上实现了显着的增强。

简介

本文提出了一种多智能体和自适应交易框架MASAAT,结合注意力机制和时间序列,用于在高度波动的金融市场中平衡总体回报和投资风险。该框架通过多个代理人观察和分析不同粒度的资产价格方向变化,从而仔细修订投资组合。

MASAAT利用DC特征来捕捉不同粒度的价格数据的重要变化,提供了一种新的生成金融数据序列令牌的方法,使得多个智能体可以协同工作,以减少在不断变化的金融市场中的偏见交易行为。通过在多个交易周期中平衡长期利润和风险的权衡,该框架可以通过策略梯度方法来优化部分可观察的马尔可夫决策过程(POMDP)。实验结果表明,该框架在高度波动的金融市场中具有潜在的优势。

相关工作

定向改变

金融市场波动大,投资者关注市场风格何时如何变化,以调整自己的投资组合。DC是一种基于事件的方法,识别趋势转折点作为代表资产当前状态的重要事件。与传统的固定时间间隔记录价格数据相比,基于DC的交易方法提高了数据效率,在外汇市场取得成功。资产价格的运动可总结为上升和下降趋势,每个趋势包括一个DC事件和一个超调事件。以预定义的DC阈值∆xdc为例,确认上升DC事件时,当前资产价格p t ≥ p lt −1 × (1 + ∆ x dc),下降DC事件时,p t ≤ p ht −1 × (1 − ∆ x dc)。然而,以遗传编程和遗传算法等元启发式算法为基础的以前的DC方法未仔细研究资产之间的相关性和PM中时间点之间的依赖关系。这可能导致在市场高度动荡时无法及时调整投资组合以分散风险。

投资组合优化

投资组合优化是计算金融学的基本研究方向之一,但由于金融市场的高度动荡,传统方法难以适应市场变化,因此近年来DL和RL技术被广泛应用于学习金融市场的潜在模式。为了评估金融投资组合的表现,引入了一些重要的金融概念和绩效指标,包括年化收益率、最大回撤和夏普比率等。

方法

整体框架

MASAAT框架根据不同的DC阈值应用多个DC滤波器,从多尺度接受域捕获资产价格的显著变化,以分析对未来价格走势的可能影响。

MASAAT中的感受场代表了不同程度的资产价格波动,这为交易代理直观感知动态市场状态提供了多个视角,就像在计算机视觉中使用不同的卷积核滤波器观察不同尺度的图像一样。

此外,通过重构CSA模块中面向资产的DC特征和TA模块中面向时间点的DC特征作为序列的令牌,MASAAT框架的多智能体方案可以同时收集不同价格变化程度下的空间感知和时间感知信息,有助于推断未来趋势的方向和规模。同样,原始价格序列数据也将直接重塑为面向资产和面向时间点的价格特征,然后从CSA和TA模块中提取截面信息和时间信息。

值得注意的是,CSA和TA模块是基于具有自注意机制的编码器,其注意分数由所有令牌上的全局序列计算,从而可以公平地计算所有资产的相似性度量,而基于卷积的神经网络对资产在特征图中的相对位置非常敏感,并根据卷积核大小关注局部区域。另一方面,由于关注分数表明代币的相似性,交易给出。

MASAAT产生的信号可以更容易解释。然后,利用时空块中的注意力机制建立资产序列与历史时间点序列之间的映射,交易代理生成嵌入来表示给定观察窗口内每种资产对每个时间点的注意力得分,然后分别输出其建议的投资组合。最后,投资组合生成器总结来自不同代理的所有建议,以产生新修订的投资组合,以适应当前的金融环境。

横截面分析

由于较高的利润通常伴随着较高的风险敞口,在PM中分散投资风险是一项至关重要但具有挑战性的任务,交易代理人应该为不同性质的资产分配适当的权重进行对冲,因此不断学习资产之间的相关性将有助于交易代理人在这种高度动荡的环境中更好地管理风险。

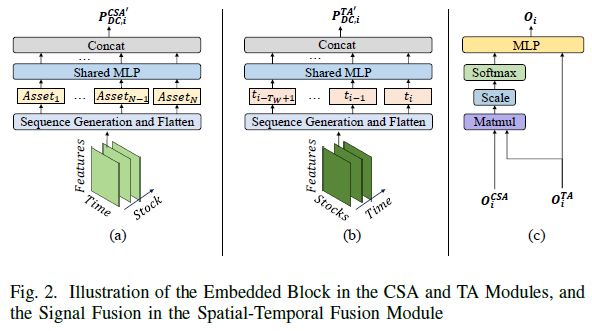

在使用基于自注意的编码器学习资产之间的相关性之前,将对原始DC特征进行重塑和嵌入,以生成适当的序列标记。代理i嵌入块的输出记为

优化的注意力向量衡量两种不同资产之间的相关性,其中具有相似注意力向量的两种资产在最近一段时间内意味着更相关的属性。

时间分析

除了探索两种资产之间的相关性外,本研究还试图研究给定观察期内时间点之间的相关性,以预测不同水平的价格趋势。时间分析将时间点作为序列中的令牌,从而通过应用基于自注意的编码器来学习时间点之间的相关性。此外,考虑到金融市场中价格变动事件的影响会随着时间的推移而减小,本模块引入了时间序列掩模。

集成组合生成器

在收集CSA和TA模块的信息后,利用注意机制分别对资产和时间点的注意分数进行融合,试图获得每个资产在观测期内对每个时间点的注意分数。

与单个智能体学习的投资组合相比,该框架的多个智能体通过从不同的角度观察市场特征,提供了多个潜在的投资组合,降低了投资组合偏差的概率。这可提高拟议框架处理不同金融市场的能力,特别是在市场高度波动的情况下。

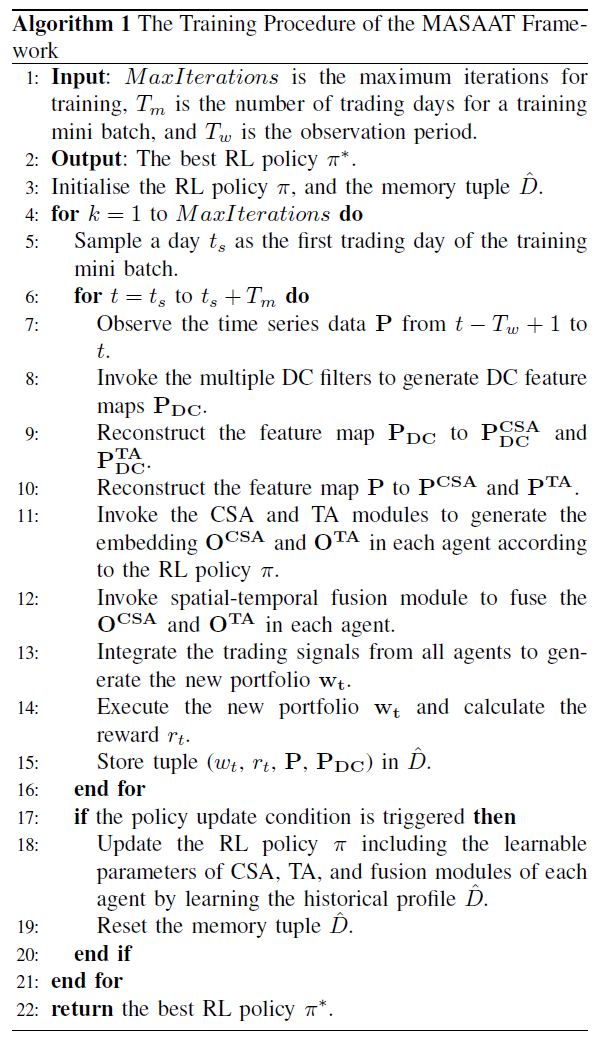

通过强化学习进行策略优化

一般来说,PM问题可以建模为POMDP,并且可以通过深度强化学习进行优化。由于建议的投资组合的回报可以立即从交易环境中收集,因此可以通过政策梯度方法直接优化所提出的框架来训练价值函数来评估行为。在实践中,作为这项工作的奖励函数的收益的对数之和定义为

计算出的梯度将向后传播,更新每个智能体的CSA、TA和融合模块,以持续学习交易策略。

实验

实验设置

数据集。使用道琼斯工业平均指数(DJIA)、标普500指数(S&P 500)和中证300指数(CSI 300)三个数据集进行了测试。所有模型都是在2008年1月至2017年12月的十年数据上进行训练,然后在随后的三年数据集上进行验证。测试集从2021年1月至2023年12月,旨在测试比较框架的验证模型。

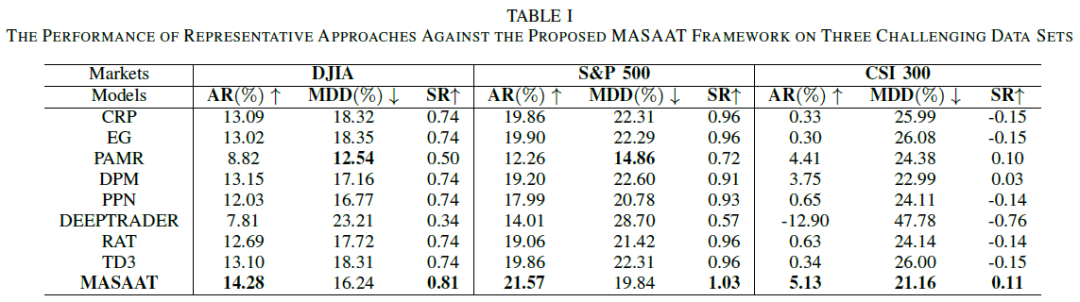

对比方法。选取了八种代表性方法与提出的MASAAT框架进行比较,包括CRP、EG、PAMR、DPM、PPN、DeepTrader、RAT和TD3。评估指标包括年化收益率、最大回撤和夏普比率。每个指标的平均值在五次运行中进行报告。

表现分析

DJIA。MASAAT框架实现了最高的AR(14.28%),比DPM实现的最佳基线框架至少高出1.13%。尽管PAMR可能遭受最低的12.54%的MDD损失,但由于保守的交易策略,它的利润和SR非常低。与其他方法相比,MASAAT在追求更高收益的同时管理了相对较低的风险,因此在0.8以上的SR最高,这表明了MASAAT平衡整体收益和投资风险的能力。

标准普尔500指数。MASAAT提出的交易策略的性能在所有三个指标上都有令人印象深刻的增强。特别是,与采用基于注意力的机制来研究股票之间相关性的RAT框架相比,MASAAT框架增加了2%的AR,降低了2%的MDD风险。同样,PAMR在标准普尔500指数中表现出良好的风险管理,但其AR比MASAAT下降约10%,因为PAMR可能在大部分交易期间跟随收益最低的资产。

CSI300。大多数基准方法的AR比参考零风险资产差,其中中国国债收益率约为每年3%,这可能导致大多数基准方法的SR为负。在如此动荡的市场中,通过可能执行保守的交易策略,PAMR可以获得相对较高的利润,实现AR为4.41%,SR为0.1。与道琼斯工业平均指数和标准普尔500指数的表现类似,MASAAT在利润和风险方面的所有指标上都优于所有比较方法。

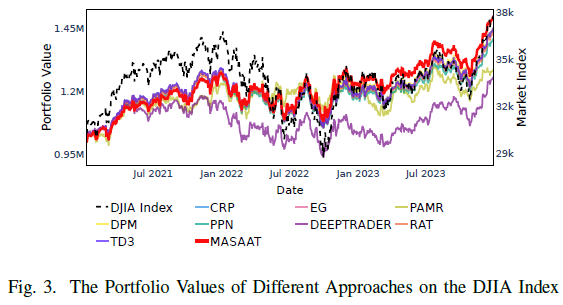

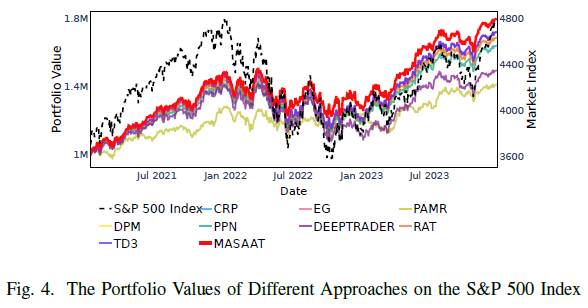

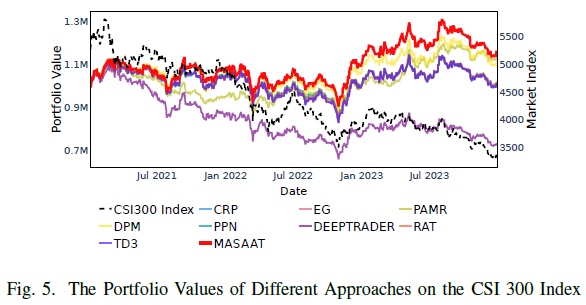

2021-2023年整个测试期内各比较方法与市场指数在三个市场指数上的投资组合价值的变化趋势。MASAAT在不同的市场条件下,如上涨期、下跌期和波动期,都取得了显著的表现。特别是当市场指数在2022年大幅下跌时,所提出的MASAAT可以很好地管理风险,避免在此期间出现巨额损失。综上所述,整合多个主体观察不同层次资产的变化,可以有效增强MASAAT框架适应不同市场条件下金融环境的能力。

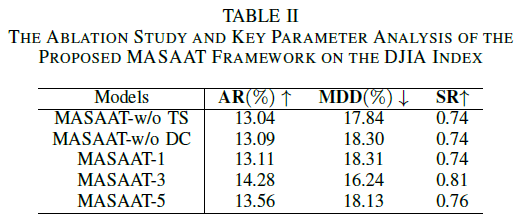

消融研究及关键参数分析。仅考虑时间序列或DC特征可能会导致偏差决策,而增加DC智能体数量可以提高收益率,但过高的DC阈值可能会引入无用信号。

总结

MASAAT是一种多智能体和自适应组合的投资组合优化框架,采用了注意机制和时间序列,以及多个交易代理来分析不同视角下的价格数据,以帮助减少偏见交易行为。同时,该框架还考虑了基于方向变化的数据,以记录不同粒度级别的重要价格变化,以过滤金融市场中的噪声。实验结果表明,MASAAT框架在平衡总体回报和投资组合风险方面具有强大的能力。未来,该框架可以进一步应用于各种金融应用,如加密货币市场的高频交易、外汇交易、期权交易等。

如何学习大模型 AI ?

由于新岗位的生产效率,要优于被取代岗位的生产效率,所以实际上整个社会的生产效率是提升的。

但是具体到个人,只能说是:

“最先掌握AI的人,将会比较晚掌握AI的人有竞争优势”。

这句话,放在计算机、互联网、移动互联网的开局时期,都是一样的道理。

我在一线互联网企业工作十余年里,指导过不少同行后辈。帮助很多人得到了学习和成长。

我意识到有很多经验和知识值得分享给大家,也可以通过我们的能力和经验解答大家在人工智能学习中的很多困惑,所以在工作繁忙的情况下还是坚持各种整理和分享。但苦于知识传播途径有限,很多互联网行业朋友无法获得正确的资料得到学习提升,故此将并将重要的AI大模型资料包括AI大模型入门学习思维导图、精品AI大模型学习书籍手册、视频教程、实战学习等录播视频免费分享出来。

第一阶段(10天):初阶应用

该阶段让大家对大模型 AI有一个最前沿的认识,对大模型 AI 的理解超过 95% 的人,可以在相关讨论时发表高级、不跟风、又接地气的见解,别人只会和 AI 聊天,而你能调教 AI,并能用代码将大模型和业务衔接。

- 大模型 AI 能干什么?

- 大模型是怎样获得「智能」的?

- 用好 AI 的核心心法

- 大模型应用业务架构

- 大模型应用技术架构

- 代码示例:向 GPT-3.5 灌入新知识

- 提示工程的意义和核心思想

- Prompt 典型构成

- 指令调优方法论

- 思维链和思维树

- Prompt 攻击和防范

- …

第二阶段(30天):高阶应用

该阶段我们正式进入大模型 AI 进阶实战学习,学会构造私有知识库,扩展 AI 的能力。快速开发一个完整的基于 agent 对话机器人。掌握功能最强的大模型开发框架,抓住最新的技术进展,适合 Python 和 JavaScript 程序员。

- 为什么要做 RAG

- 搭建一个简单的 ChatPDF

- 检索的基础概念

- 什么是向量表示(Embeddings)

- 向量数据库与向量检索

- 基于向量检索的 RAG

- 搭建 RAG 系统的扩展知识

- 混合检索与 RAG-Fusion 简介

- 向量模型本地部署

- …

第三阶段(30天):模型训练

恭喜你,如果学到这里,你基本可以找到一份大模型 AI相关的工作,自己也能训练 GPT 了!通过微调,训练自己的垂直大模型,能独立训练开源多模态大模型,掌握更多技术方案。

到此为止,大概2个月的时间。你已经成为了一名“AI小子”。那么你还想往下探索吗?

- 为什么要做 RAG

- 什么是模型

- 什么是模型训练

- 求解器 & 损失函数简介

- 小实验2:手写一个简单的神经网络并训练它

- 什么是训练/预训练/微调/轻量化微调

- Transformer结构简介

- 轻量化微调

- 实验数据集的构建

- …

第四阶段(20天):商业闭环

对全球大模型从性能、吞吐量、成本等方面有一定的认知,可以在云端和本地等多种环境下部署大模型,找到适合自己的项目/创业方向,做一名被 AI 武装的产品经理。

- 硬件选型

- 带你了解全球大模型

- 使用国产大模型服务

- 搭建 OpenAI 代理

- 热身:基于阿里云 PAI 部署 Stable Diffusion

- 在本地计算机运行大模型

- 大模型的私有化部署

- 基于 vLLM 部署大模型

- 案例:如何优雅地在阿里云私有部署开源大模型

- 部署一套开源 LLM 项目

- 内容安全

- 互联网信息服务算法备案

- …

学习是一个过程,只要学习就会有挑战。天道酬勤,你越努力,就会成为越优秀的自己。

如果你能在15天内完成所有的任务,那你堪称天才。然而,如果你能完成 60-70% 的内容,你就已经开始具备成为一名大模型 AI 的正确特征了。

这份完整版的大模型 AI 学习资料已经上传CSDN,朋友们如果需要可以微信扫描下方CSDN官方认证二维码免费领取【保证100%免费】或点击下方蓝色字 即可免费领取↓↓↓

**读者福利 |** 👉2024最新版CSDN大礼包:《AGI大模型学习资源包》免费分享 **(安全链接,放心点击)**)** **(安全链接,放心点击)**

Agent 垂直技术社区,欢迎活跃、内容共建。

更多推荐

29

29 0

0- 0

已为社区贡献53条内容

已为社区贡献53条内容

{kind=link}

所有评论(0)