金融领域生成式AI助手实战:架构设计、合规落地与核心模块实现

1. 从聊天机器人到财富顾问:构建生成式AI驱动的金融助手实战指南

在金融科技圈子里泡了十几年,我亲眼见证了技术浪潮如何一波波重塑这个古老的行业。从最早的网上银行到移动支付,再到如今火热的生成式AI,每一次变革都不仅仅是工具的升级,更是服务逻辑和用户体验的重构。最近几年,我深度参与了几个将大语言模型(LLM)落地到金融场景的项目,从最初的智能客服到后来的个性化理财顾问,踩过不少坑,也积累了一些实实在在的心得。今天,我就抛开那些宏大的行业报告术语,以一个一线实践者的角度,聊聊如何真正动手构建一个能用的、好用的生成式AI金融助手。这不仅仅是把ChatGPT的API接进来那么简单,它涉及到数据安全、合规性、业务逻辑的精准对齐,以及最关键的一点:如何让冷冰冰的算法,输出有温度、可信任的金融建议。无论你是想在自己公司内部推动这类项目,还是作为开发者想进入这个领域,希望这篇结合了实战经验与底层逻辑的梳理,能给你带来一些直接的参考。

2. 核心设计思路:超越“聊天”,定义“价值”

在动手写第一行代码之前,想清楚你的AI助手到底要解决什么核心问题,是成败的关键。很多人一上来就纠结于选哪个模型、用什么框架,但方向错了,技术越强,跑得越偏。

2.1 明确场景与能力边界:从“万能”到“专精”

金融领域的生成式AI应用,绝不能做成一个“什么都懂一点,但什么都不精”的泛化聊天机器人。你必须为它划定清晰的能力边界。

我的经验是,优先从以下几个高价值、可量化的场景切入:

- 智能查询与事务处理 :这是基础。但不再是简单的话术匹配,而是能理解用户诸如“我上个月在某某超市的那笔消费为什么分了两次入账?”这样的复杂、多要素查询。这需要AI能关联交易时间、商户名称、交易金额、入账状态等多个数据点,并从知识库中提取关于“预授权”和“实际扣款”的规则进行解释。

- 个性化财务洞察 :这是体现“智能”的关键。AI需要能分析用户的交易流水,自动归类(吃、穿、住、行、娱乐),识别消费模式(如“每周五晚餐饮消费显著升高”),并与用户设定的预算目标进行比对,给出“你这个月在餐饮上的支出已超预算15%,建议下周适当控制”的具体建议。这里的核心是“洞察”而非“罗列数据”。

- 合规前提下的初步财富建议 :这是敏感区,也是价值高地。AI可以基于公开的市场数据、经济指标和用户的风险测评问卷,生成教育性的内容,比如“在当前加息周期下,债券型基金可能面临价格波动,这是正常现象,其长期配置价值在于……”。 但必须严格规避任何带有明确买卖指向、具体产品推荐或收益承诺的表述 。它的角色是“信息整合与解释者”,而非“投资决策者”。

划清边界的一个实操技巧 :在系统设计时,就建立“话术分级”机制。将AI的回复分为“确定性回答”(如账户余额、交易记录)、“分析性建议”(如消费趋势分析)和“教育性参考”(如市场概念解读)。对不同级别的回复,设置不同的确认和免责提示流程。

2.2 技术选型逻辑:大模型不是唯一答案

看到“生成式AI”,很多人第一反应就是GPT-4、Claude等通用大模型。它们能力强大,但在金融领域直接使用,存在成本、数据隐私、响应延迟和合规风险四大挑战。

我推荐的架构是“混合模式”(Hybrid Approach):

- 小型化、领域精调模型(Smaller, Fine-tuned Model)作为核心引擎 :针对金融领域的特定任务(如交易分类、情感分析、报告摘要),使用Llama 3、Qwen等开源模型,在自己的脱敏数据上进行精调(Fine-tuning)。这样得到的模型,对专业术语的理解更准、响应更快、且完全私有化部署,数据不出域。例如,我们可以精调一个专门用于解析信用卡账单争议描述的小模型。

- 通用大模型(如GPT-4)作为“外脑”和“润色器” :对于需要广泛知识、复杂推理或创意性文本生成的任务(如根据用户的生活事件生成一份财务规划故事草稿),可以谨慎地通过API调用通用大模型。 关键步骤是: 1) 将敏感的用戶数据完全匿名化和泛化后再发送;2) 设计严格的提示词(Prompt),限制其回答范围和格式;3) 将大模型返回的结果,再交由本地的小模型或规则引擎进行事实核查与合规过滤。

- 传统规则引擎与知识图谱作为“护栏”和“事实库” :这是确保安全与准确的基石。所有AI生成的、涉及具体业务操作(如转账金额、费率计算)或事实陈述(如产品条款)的内容,必须经过规则引擎的校验。知识图谱则存储了产品信息、金融术语关系、合规条例,为AI提供结构化的知识支撑,防止它“胡编乱造”。

选型心得 :不要追求“一步到位”的超级AI。采用“小模型处理高频确定性任务 + 大模型赋能低频复杂任务 + 规则系统严格兜底”的混合架构,在成本、性能和安全之间取得最佳平衡。初期可以从一个非常具体的任务(如“优化信用卡还款提醒话术”)开始,验证整个技术栈的可行性。

3. 数据、合规与安全:金融AI的“生命线”

在金融行业做AI,技术炫酷只占30分,剩下的70分全在数据、合规与安全上。这里踩一个坑,可能就是致命的。

3.1 数据准备与治理:喂给AI“干净且有营养”的食物

金融数据多而杂,直接扔给模型,效果一定很差。

- 多源数据融合 :你的AI助手可能需要接入交易数据(核心系统)、客户画像数据(CRM)、交互日志(客服系统)、市场数据(外部API)。首先要建立统一的数据标识(如客户ID),并通过数据管道进行清洗、对齐和实时同步。

- 非结构化数据转化 :金融领域有大量宝贵信息藏在PDF报告、合同文本、客服录音(需转文本)和邮件里。你需要利用OCR和文本解析技术,将这些非结构化数据转化为结构化或半结构化的信息,存入向量数据库(如Pinecone, Weaviate),供AI检索增强生成(RAG)使用。

- 特征工程与隐私保护 :直接使用用户手机号、身份证号、精确交易金额等敏感信息训练模型是极度危险的。必须进行特征工程,例如,将金额转化为区间(如“1000-5000元”),将地点泛化为区域,将时间转化为星期几或月份。更高级的做法是使用差分隐私或联邦学习技术,在保护个体隐私的前提下进行模型训练。

实操坑点 :初期最容易低估数据清洗和标注的工作量。构建一个高质量的金融任务精调数据集,可能需要业务专家(如资深客户经理、合规官)花费大量时间进行数据标注和审核。这部分投入不能省,它直接决定了AI的“专业素养”。

3.2 合规性设计:把规则刻进系统DNA

金融监管是条高压线。AI的决策过程必须是可解释、可审计、可干预的。

- 可解释性(XAI) :AI给出的任何建议,尤其是涉及风险提示或资金规划的,必须能追溯其依据。例如,当AI建议“增加应急储蓄”时,系统应能同时列出推导依据:“根据您过去三个月平均月度支出为1.2万元,结合您设定的‘6个月生活备用金’目标,当前缺口为3万元。” 这可以通过在提示词中强制要求模型输出推理链,或通过RAG检索相关条款来实现。

- 人工复核与干预机制 :必须设定明确的触发条件,将AI的交互转交人工。例如:用户情绪指标为极度负面;咨询问题涉及重大投诉或法律纠纷;AI的置信度低于某个阈值;用户明确要求转人工。这个“交接棒”的过程要无缝,人工坐席需要能看到完整的AI对话历史和上下文。

- 审计日志全覆盖 :每一次AI的请求和响应、每一次模型被调用的参数、每一次用户的数据访问,都必须有完整、防篡改的日志记录。这不仅是为了满足合规要求,更是当模型出现偏差时,进行根因分析的唯一依据。

经验之谈 :在项目启动初期,就必须引入法务和合规团队。和他们一起,将监管条文转化为具体的、可编码的规则和审核清单。把合规看作一个需要设计的“功能模块”,而不是事后补救的“审计项目”。

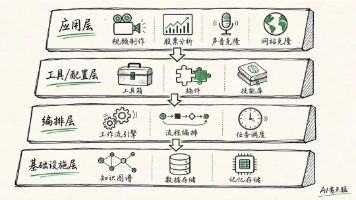

4. 系统架构与核心模块实现

下面,我以一个虚拟的“智能个人财务助手”为例,拆解其核心后端架构的实现思路。假设我们主要提供消费分析、预算提醒和财务知识问答服务。

4.1 整体架构图(概念层)

一个稳健的生成式AI金融助手后端,通常包含以下层次:

- 接入与安全层 :处理用户请求(APP/网页),进行身份认证、鉴权和流量控制。

- 意图识别与路由层 :通过一个轻量级NLU模型或规则,判断用户query属于“查询余额”、“分析消费”、“咨询知识”还是“办理业务”,并将其路由到不同的处理管道。

- 专业化处理管道 :

- 业务查询管道 :直接对接核心数据库,处理账户查询、交易明细等确定性请求。

- 分析与建议管道 :这是核心。接入用户数据仓库,调用精调的分析模型生成洞察,再结合规则引擎生成建议草稿。

- 知识问答管道 :基于RAG架构。将用户问题向量化,从金融知识库(向量数据库)中检索最相关的条款、文章片段,连同问题一起发送给大模型,生成整合后的回答。

- 响应合成与合规过滤层 :将各管道的结果,按照预设的模板和话术风格进行合成。然后必须经过“合规过滤器”(一套规则和关键词屏蔽列表)的检查,确保无违规表述。

- 日志与监控层 :记录全链路日志,并监控模型性能(响应延迟、Token消耗)、业务指标(问题解决率、用户满意度)和安全性指标(敏感信息泄露风险)。

4.2 核心模块一:消费分析与预算提醒的实现

这个功能看似简单,但要让AI的分析“言之有物”,背后需要扎实的数据处理。

# 伪代码示例:消费分析引擎的核心逻辑

class SpendingAnalyzer:

def __init__(self, user_id):

self.user_id = user_id

self.transactions = self._fetch_transactions(last_n_days=90) # 获取近90天交易

def _categorize_transactions(self):

"""使用精调的分类模型对交易进行归类"""

# 这里可以接入一个在大量金融交易数据上精调过的轻量级文本分类模型(如BERT变体)

# 输入:交易描述(商户名)、金额、时间

# 输出:类别(餐饮、购物、交通等)及置信度

categories = {}

for txn in self.transactions:

predicted_category, confidence = self.fine_tuned_model.predict(txn.description, txn.amount)

if confidence > 0.8: # 高置信度,直接采用

txn.category = predicted_category

else: # 低置信度,落入人工审核队列或采用规则匹配

txn.category = self.rule_engine.fallback_match(txn.description)

categories.setdefault(txn.category, []).append(txn)

return categories

def generate_insights(self, budget_plan):

"""生成个性化洞察"""

insights = []

categorized_txns = self._categorize_transactions()

# 1. 超预算分析

for category, planned_amount in budget_plan.items():

actual_amount = sum(t.amount for t in categorized_txns.get(category, []))

if actual_amount > planned_amount * 1.1: # 超过预算10%

insight = {

"type": "OVER_BUDGET",

"category": category,

"planned": planned_amount,

"actual": actual_amount,

"excess_percentage": round((actual_amount - planned_amount) / planned_amount * 100, 1),

"trend": self._calculate_trend(category) # 计算环比/同比趋势

}

insights.append(insight)

# 2. 消费模式发现(例如:发现每周五晚餐饮消费激增)

pattern = self._detect_spending_pattern(categorized_txns.get("餐饮", []))

if pattern:

insights.append({

"type": "SPENDING_PATTERN",

"pattern": pattern,

"suggestion": "检测到您每周五晚的餐饮消费较高,建议留意相关预算安排。"

})

return insights

def _detect_spending_pattern(self, transactions):

"""简单的模式检测示例:发现周期性高消费"""

# 更复杂的可以用时间序列分析

weekday_stats = {}

for t in transactions:

weekday = t.date.weekday() # 0=周一, 4=周五

weekday_stats.setdefault(weekday, []).append(t.amount)

# 如果周五的平均消费显著高于其他工作日,则视为一个模式

# ... 具体统计逻辑省略

return "周五晚餐饮消费偏高" if condition_met else None

实现要点 :

- 分类模型是关键 :交易分类的准确性直接决定分析质量。除了模型,必须有一个基于规则的兜底和纠错机制。

- 洞察的生成逻辑 :将数据分析的逻辑(如超预算判断、趋势计算)固化成代码,而不是完全依赖大模型“凭空生成”。大模型更适合用于将

insights这个结构化数据,转化为一段自然、流畅、有说服力的提醒文案。 - 异步处理 :对于耗时的分析(如分析数月数据),应采用异步任务队列(如Celery),分析完成后通过推送通知用户。

4.3 核心模块二:基于RAG的金融知识问答

这是生成式AI最能发挥价值的场景之一,但也是“幻觉”(胡编乱造)的高发区。RAG是解决此问题的利器。

# 伪代码示例:RAG问答系统核心流程

class FinancialQASystem:

def __init__(self, vector_db, llm_client):

self.vector_db = vector_db # 例如 ChromaDB, 已存入知识库片段的向量

self.llm_client = llm_client # 大模型客户端,可以是本地模型或受控的API

def answer_question(self, user_question, conversation_history=[]):

# 1. 检索:从向量数据库中找到最相关的知识片段

relevant_chunks = self.vector_db.similarity_search(user_question, k=5) # 返回top-5相关片段

# 2. 构建提示词(Prompt),这是控制生成质量的核心

prompt = f"""

你是一个专业、严谨的金融知识助手。请严格根据以下提供的参考资料来回答问题。

如果参考资料中没有明确信息可以回答用户问题,请直接说“根据现有资料,我无法提供确切答案”,不要编造信息。

参考资料:

{self._format_chunks(relevant_chunks)}

历史对话:

{self._format_history(conversation_history)}

用户问题:{user_question}

请用中文回答,并确保回答清晰、准确、易于理解。如果适用,请引用参考资料中的关键点。

回答:

"""

# 3. 调用大模型生成答案

response = self.llm_client.generate(prompt, temperature=0.1) # 低温度确保确定性

# 4. (可选)后处理:检查回答中是否包含“无法提供”等关键词,或进行事实性二次核查

final_answer = self._post_process(response, relevant_chunks)

return final_answer

def _format_chunks(self, chunks):

# 将检索到的知识片段格式化成清晰的文本

return "\n\n".join([f"[来源{i+1}] {chunk.text}" for i, chunk in enumerate(chunks)])

RAG系统的构建难点 :

- 知识库质量 :知识库文档(产品说明书、条款、财经百科)必须经过仔细清洗、分段和标注。分段的策略(按句子、按段落、按章节)会极大影响检索效果。

- 检索优化 :简单的向量相似度搜索可能不够。需要结合关键词检索(如BM25)进行混合搜索(Hybrid Search),并对检索结果进行重排序(Re-ranking),以提升相关性。

- 提示词工程 :提示词中必须包含强约束,如“严格根据资料回答”、“禁止编造”。多次迭代测试是必须的。

5. 评估、迭代与避坑指南

AI系统不是一次开发完就了事的,它需要持续的评估和迭代。

5.1 如何评估你的AI金融助手?

不能只看技术指标,必须结合业务效果。

- 功能性指标 :

- 任务完成率 :用户的问题是否得到了实质性解决?这需要定义清晰的“成功”标准(如用户未在3分钟内再次追问同一问题)。

- 准确率 :对于事实性查询(如费率、流程),回答的正确比例。需要人工抽样评估。

- 响应时间 :95%的请求响应时间应在可接受范围内(如2秒内)。

- 用户体验指标 :

- 对话轮次 :平均需要多少轮对话才能解决一个问题?越少越好。

- 用户满意度(CSAT) :在对话结束后,邀请用户评分。

- 人工转接率 :多少比例的问题需要转人工?分析转接的原因,是AI能力不足,还是用户偏好?

- 安全与合规指标 :

- 幻觉率 :在知识问答中,AI编造信息的比例。

- 敏感信息泄露风险 :通过红队测试(模拟攻击)检测系统是否会诱导泄露用户隐私。

- 违规话术触发次数 :监控被合规过滤器拦截和修改的回答数量。

5.2 常见问题与排查实录

在项目推进中,以下几个问题是高频雷区:

-

问题:AI的回答过于机械或“官方”,缺乏共情。

- 排查 :检查提示词(Prompt)是否过于技术化。尝试在Prompt中加入角色设定,例如“你是一位耐心、友善的理财管家,擅长用生活化的例子解释复杂概念”。同时,在响应合成层,可以引入一些人性化的表达模板库。

- 技巧 :不要只给AI喂产品手册。在合规允许的前提下,可以加入一些优秀的客服对话记录作为精调数据,让AI学习人类的沟通语气和解决问题的话术。

-

问题:对于模糊或边界问题,AI容易“越界”给出不当建议。

- 排查 :这是意图识别和路由不准确,或RAG检索结果不相关导致的。强化意图识别的训练数据,特别是针对那些模棱两可的问题(如“我现在该买房吗?”)。这类问题应被明确路由到“知识问答”管道,并且RAG系统要确保检索到的是关于“购房决策因素”的客观知识,而非任何预测性内容。

- 技巧 :建立“风险问题清单”。将“投资建议”、“医疗建议”、“法律建议”等高风险领域的问题模式预先定义好,一旦匹配,AI直接回复标准话术:“关于投资的具体决策,涉及您的个人财务状况和风险承受能力,建议您咨询持牌的投资顾问进行一对一沟通。”

-

问题:系统响应慢,用户体验差。

- 排查 :瓶颈可能出现在多个环节。使用链路追踪工具(如Jaeger)定位耗时最长的模块。常见瓶颈:向量检索速度(考虑优化索引)、大模型API调用延迟(考虑缓存、使用更快的模型)、业务数据库查询慢。

- 技巧 :对于常见、固定的问题(如“年费多少”),可以建立标准问答缓存,完全绕过AI生成流程。对于分析类任务,采用“异步生成+通知”的方式。

-

问题:业务部门觉得AI“没用”,不愿意用。

- 排查 :这往往是因为AI解决的不是他们的“痛点”。可能AI只处理了简单的查询,把复杂棘手的问题都留给了人工,反而增加了人工坐席的理解成本。

- 技巧 :与业务部门共同定义“成功用例”。优先解决那些高频、耗时、规则明确的“脏活累活”,比如从长篇合同里提取关键日期和金额,初步审核贷款申请材料的完整性等。让AI成为业务人员的“副驾驶”,而不是试图取代他们。展示AI如何将他们的工作效率提升30%,比谈论技术参数有用得多。

构建一个成功的生成式AI金融助手,是一场结合了技术创新、业务理解、数据治理和风险管理的马拉松。它不是一个单纯的IT项目,而是一次深刻的业务流程重塑。从一个小而美的场景切入,快速验证、持续迭代、严守合规,让AI的价值在解决实际业务问题中一点点生长出来,这才是通往“智能金融”的务实之路。在这个过程中,最大的收获或许不是技术本身,而是迫使我们去重新思考:金融服务的本质是什么,以及技术如何更好地服务于这个本质。

Agent 垂直技术社区,欢迎活跃、内容共建。

更多推荐

5

5 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)