DeepSeek融资510亿,却有三个反常

DeepSeek首轮融资敲定:510亿到账,估值逼近4000亿。

这个数字本身不意外。意外的是细节。

反常一:

创始人自掏腰包200亿

梁文锋本人出了200亿。

创始人跟投不稀奇,但占融资总额40%的跟投,整个AI行业找不到第二个。

他图什么?

换个角度想:如果连创始人自己都觉得公司被低估了,那4000亿估值对他来说是"贱卖"。

梁文锋在用真金白银说一句话——DeepSeek的底牌,外界还没看到。

反常二:

宁德时代砸了50亿

一家卖电池的公司,为什么要押注AI大模型?

表面上是跨界。但你想一件事:宁德时代在全球有上万家供应商、几百条产线、每天产生的质检数据和工艺参数是天文数字。

这些数据以前靠人看。以后谁来看?AI。

宁王投的不是一家AI公司,是给自家产线买了一张"AI入场券"。同样的逻辑适用于京东(物流调度)、网易(游戏AI)、腾讯(全生态)。

这不是财务投资,是产业绑定的信号。

反常三:

这么贵了还往里冲

4000亿估值的公司,投资方阵容全是顶级机构——腾讯、宁德时代、IDG——他们不傻。

他们看到的是同一个趋势:大模型正在从"科研项目"变成"水电煤"。DeepSeek是离"水电煤"最近的那一家。

意味着什么?

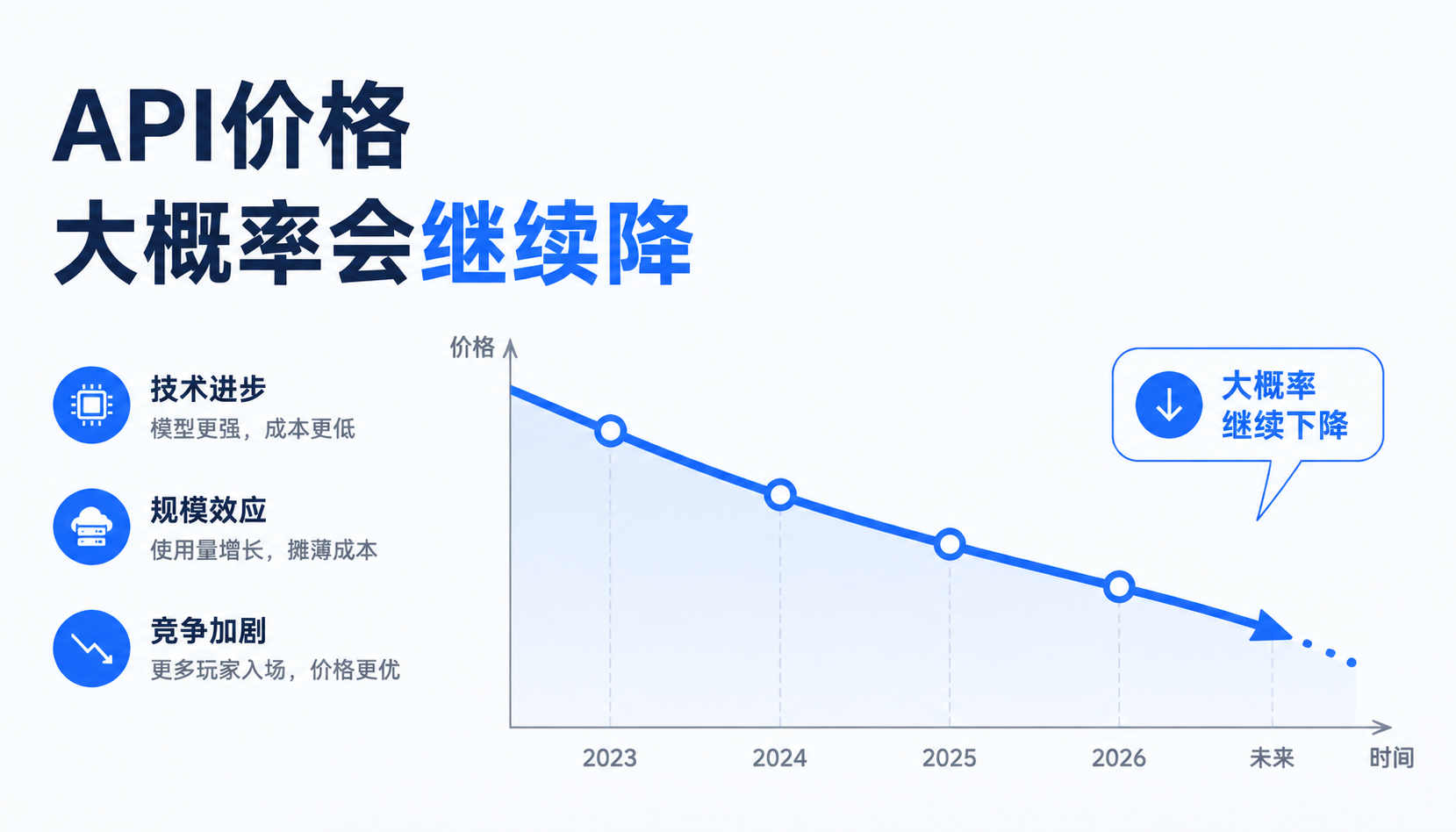

API价格大概率会继续降。不是降一两成,是降一半甚至更多。因为OpenAI式的高定价模式在中国走不通——DeepSeek一开始就是走量玩家。

模型会更好调、更稳定。钱多→算力多→推理优化→延迟更低。

但有一点要注意:别把鸡蛋放一个篮子里。

DeepSeek强,不代表每件事都最强。写代码DeepSeek顺手,做多语言翻译通义千问更稳,读长文档Kimi还是天花板。

多模型API切换不是矫情,是常识。

DeepSeek拿来做主力没问题,写代码顺手、推理速度快。但做翻译切通义千问更稳,读长文档Kimi还是天花板——该用谁用谁就行了。现在像器灵模型广场这类大模型API聚合平台,一个账号接了两百多个模型,改个参数就切过去,不用每家注册一遍。

你觉得DeepSeek拿这笔钱后,最先动的会是API降价还是新模型发布?评论区聊聊。

Agent 垂直技术社区,欢迎活跃、内容共建。

更多推荐

5

5 0

0- 0

已为社区贡献9条内容

已为社区贡献9条内容

所有评论(0)