量子位智库:2026年中国AI应用全景图谱报告

这份《2026 年中国 AI 应用全景图谱报告》由量子位智库发布,核心结论:中国已是全球 AI 应用活跃度最高的国家,2026 年进入规模化落地与价值变现关键期,呈现 Agent 化、模型普惠、入口争夺、付费跑通、B 端垂直深化五大趋势。To B 应用(商业价值端):覆盖法律、医疗、金融、教育、工业、营销等十余个垂直行业,核心看能否降本增效;底层开发工具(技术支撑端):含 AI 编程、低代码 /

这份《2026 年中国 AI 应用全景图谱报告》由量子位智库发布,核心结论:中国已是全球 AI 应用活跃度最高的国家,2026 年进入规模化落地与价值变现关键期,呈现 Agent 化、模型普惠、入口争夺、付费跑通、B 端垂直深化五大趋势。以下从核心背景、全景图谱、数据表现、五大趋势、标杆案例五方面总结:

一、核心背景:中国成全球 AI 应用最活跃市场

2026 年中国 AI 应用爆发:日均 Token 调用量破 140 万亿、两年增千倍;大模型周调用量超美国;Web 端月访问量破 9 亿、APP 总下载量超 2.4 亿,用户规模与使用深度同步跃升,从尝鲜转向刚需,付费拐点显现。

二、全景图谱:三层完整 AI 产业生态

报告将中国 AI 应用划分为To C 产品、To B 应用、底层开发工具三层,形成技术向下渗透、场景向上生长的价值链:

To C 产品(用户端):覆盖智能助手、效率办公、AI 创作、文娱、生活五大场景;硬件含 AI PC / 手机 / 眼镜 / 学习机等,端侧智能落地。

To B 应用(商业价值端):覆盖法律、医疗、金融、教育、工业、营销等十余个垂直行业,核心看能否降本增效;算力与数据服务为底座。

底层开发工具(技术支撑端):含 AI 编程、低代码 / Agent 平台、开发社区、大模型服务平台,降低开发门槛,驱动上层创新。

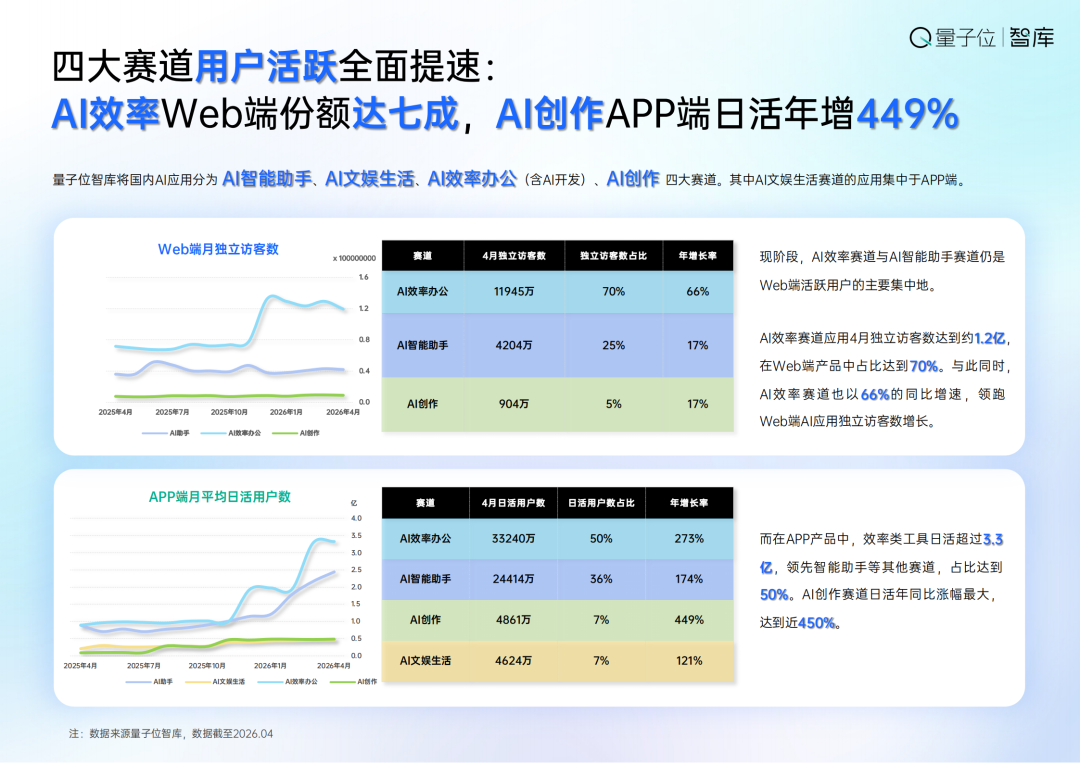

三、数据表现:规模与粘性双升,效率赛道领跑

整体规模:Web 端月访问量 9 亿、月独立访客 72% 同比增;APP 端下载 2.4 亿、日活同比暴涨 223%,2026 年为规模化元年。

赛道分布:

-

Web 端:AI 效率办公占 70% 份额,年增 66% 领跑;智能助手 25%、创作 5%。

-

APP 端:效率办公日活 3.3 亿(50%),创作赛道日活年增 449% 增速最快。

用户粘性:AI 智能助手三日留存率 19.1% 最高;文娱粘性分化、创作留存偏低;效率办公留存稳定,头部产品(如夸克、豆包)留存超 27%。

四、五大核心趋势:重塑行业格局

Agent 化:从 “回答” 到 “做事”

AI 从对话问答升级为自主拆解任务、调用工具、多步骤执行的 Agent;2025 年全球 Agent 市场 76 亿美元,2030 年预计 471 亿美元;竞争聚焦垂直场景深度。

模型普惠化:技术红利向应用层转移

大模型 API 价格大幅下降(如 DeepSeek V4 成本骤降),推理成本较 2022 年降 280 倍;创业门槛崩塌,小团队靠 API + 场景可打造优质产品;多模态技术(如 Seedance2.0)推动内容工业化。

入口化:争夺用户默认 AI 入口

字节、阿里、腾讯春节投入超 45 亿元抢入口认知;豆包布局 AI 手机、千问打通阿里生态、腾讯元宝绑定社交习惯;入口决定长期流量,AI 助手成下一代 “操作系统”。

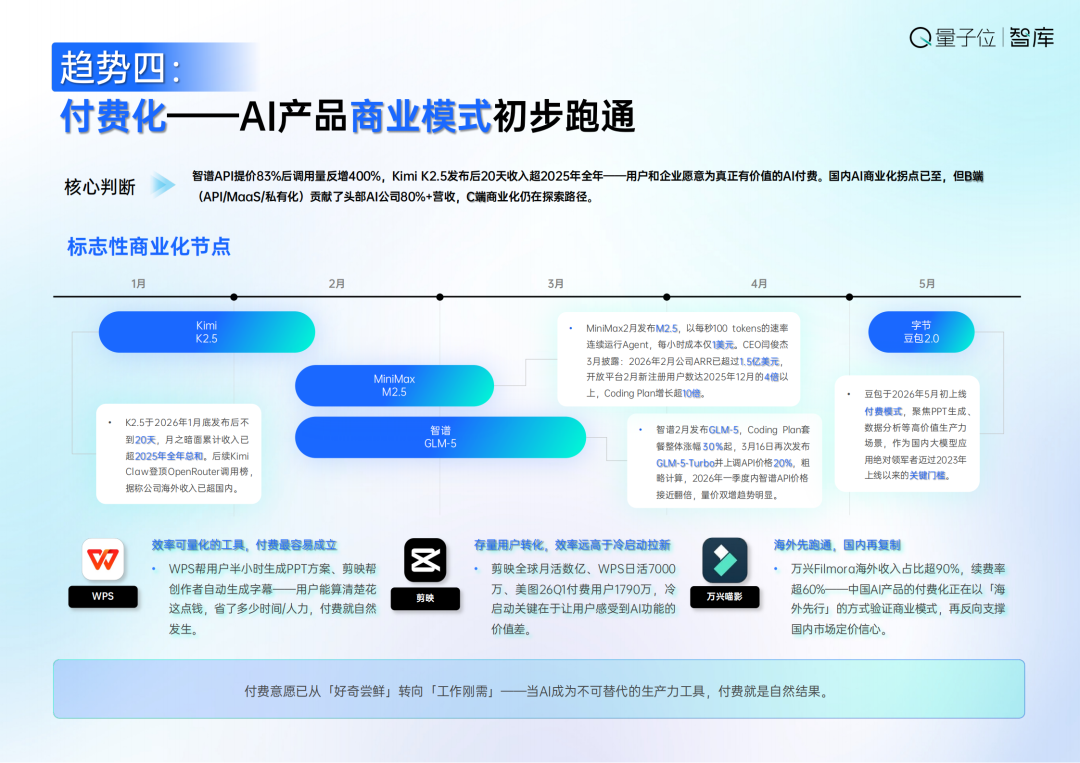

付费化:商业模式跑通,刚需驱动付费

头部产品付费验证:智谱 API 提价后调用量增 400%、Kimi K2.5 短期收入超去年;B 端贡献 80%+ 营收,C 端刚需工具(如 WPS、剪映)付费意愿觉醒,海外先行验证再反哺国内。

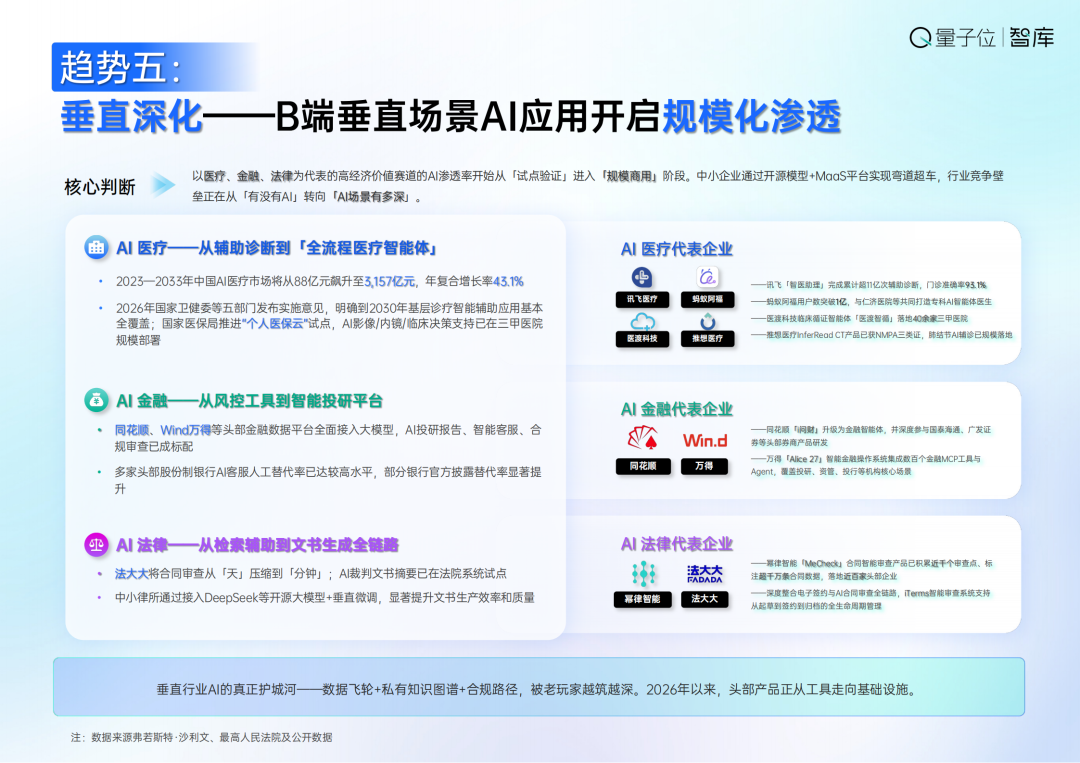

垂直深化:B 端高价值场景规模化渗透

医疗、金融、法律从试点走向商用:AI 医疗市场 2033 年预计 3157 亿元、年增 43.1%;金融投研、法律文书审查普及;护城河转向数据、私有知识图谱与合规能力。

五、标杆解决方案:覆盖 C 端、B 端、底层

C 端产品:

豆包:字节自研全模态 AI 助手,日活 1.4 亿,打通字节生态,覆盖交互、创作、办公。

蚂蚁阿福:医疗健康助手,日活 550 万,打通支付宝生态,提供问诊、健康档案服务。

即梦 AI:剪映旗下创作平台,聚焦文生图 / 视频,适配短视频场景,日活近 300 万。

千问 AI 眼镜:阿里硬件终端,端侧大模型 + 阿里生态,支持翻译、会议、生活服务闭环。

底层 / 企业服务:

太初元碁:国产算力服务商,自研 AI 芯片,提供智算中心与教科研实训平台,服务多所高校。

博登智能:数据处理龙头,专精特新企业,提供数据采集 / 标注服务,客户覆盖车企、大厂。

Agent 垂直技术社区,欢迎活跃、内容共建。

更多推荐

0

0 0

0- 0

已为社区贡献25条内容

已为社区贡献25条内容

所有评论(0)