AI Coding 2026:代码超自动世界,企业最缺什么?

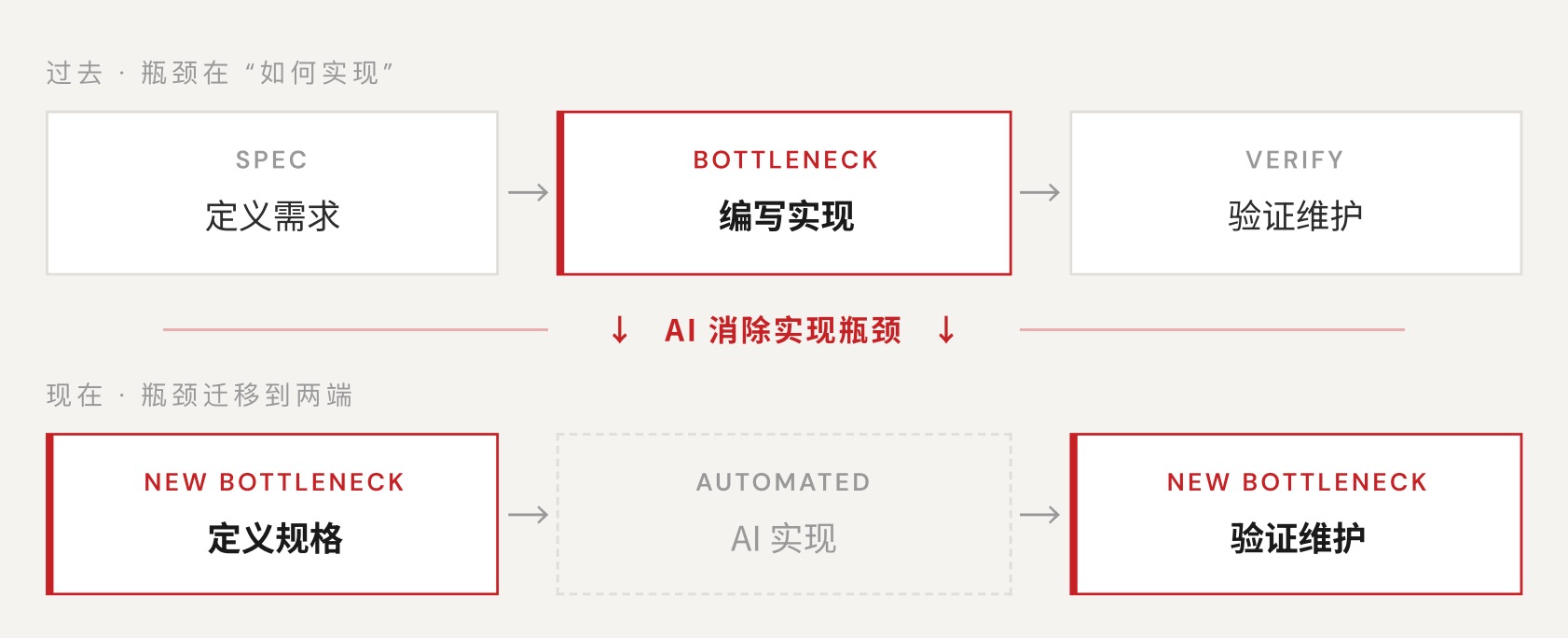

总而言之,AI编程的下一个战场,正从“代码生成”走向“自主协作”:验证与治理能力(谁能让AI写的代码安全、可维护、可审计)、SOP与技能封装(谁能把业务流程标准化为Agent可执行的能力)人与Agent的分工(谁能设计出高效的人机协作模式)对下一代AI Coding 产品提出了更高的要求。AI编程工具正从“帮人写代码”转向“Agent自己干活”。蓝凌智能推出的“凌造”,融合智能体搭建与管理平台、低

2026年,海外头部AI Coding产品年收入突破25亿美元,智谱、MiniMax密推付费编程套餐;工信部发文力推“人工智能+软件”,政策市场双驱动AI Coding走向规模化落地。

企业如何选型AI编程产品?如何持续构建AI Coding综合能力?蓝凌研究院为您解读。

百亿级AI Coding市场,三类玩家竞逐

从全球到中国,从云端到私有化,从大厂到传统软件商,正加速形成AI Coding市场格局。

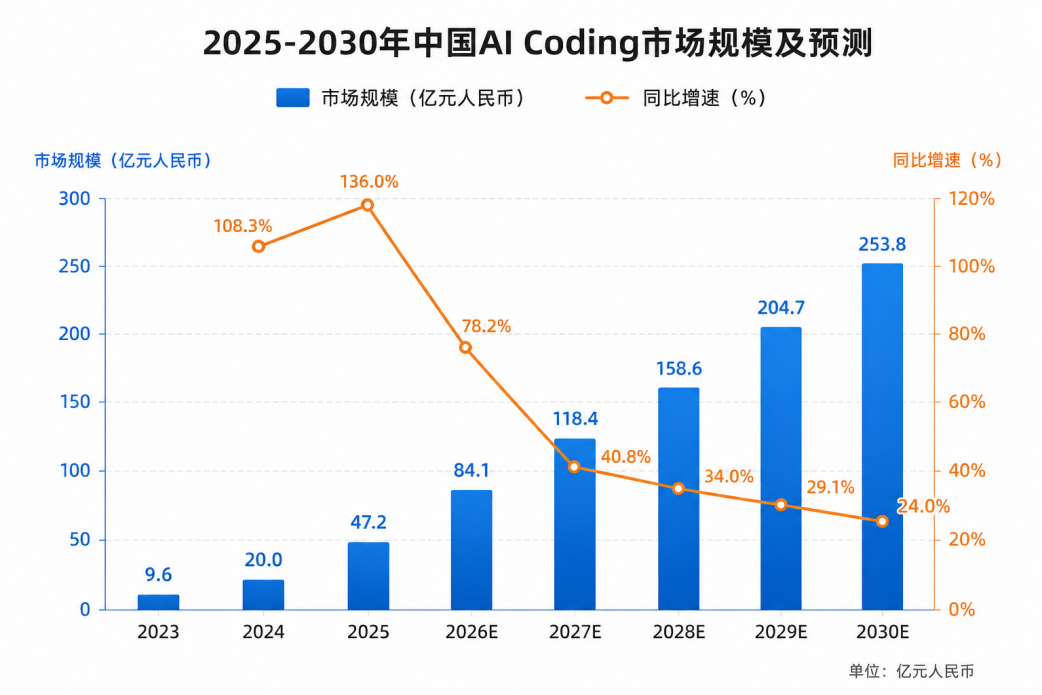

1、中国市场40%增速领跑全球

据统计,2025年全球AI Coding市场规模达73.7亿美元,预计2030年增至 239.3亿美元。中国起步稍晚但增速快:2025年47.2亿元人民币,预计2030年达253.8亿元,年复合增长率40%,远超全球26.6%的平均水平。

2、金融电信制造率先落地私有化

当前 AI Coding 以云部署为主(中国市场 91.2%),但私有化部署正在快速上升。有机构预测:金融、制造、能源、电信因数据安全与合规要求,将成为本地化部署的核心行业。信通院数据显示,企业“非常重视”AI 编码的比例已从19.65% 跃升至46.09%。

3、多类玩家同台,传统软件商正入局

国内AI Coding市场主要有三类厂商:通用大模型厂商(智谱、MiniMax、Kimi)凭借模型能力快速切入;大型互联网企业(字节、阿里、百度)从内部工具孵化成独立产品;云服务厂商(阿里云、华为云、腾讯云)既做自研也集成第三方。传统软件与集成商(金蝶、蓝凌智能、亚信科技)优势在行业理解与客户渠道。

二、六大维度,洞察代码超自动世界新能力

赛道大,但变化也快。从去年到今年,AI Coding 真正的胜负手正在转移…

1、模型加速趋同,前沿差距不减

主流AI编程模型能力已挤在1%的差距内,“选哪个模型”不再是关键。但顶尖实验室仍在悄悄拉开代差——它们的真正突破,未必对外公开。企业应关注模型之外的竞争力。

2、Agent原生成为工具演化的收敛方向

AI编程工具正从“帮人写代码”转向“Agent自己干活”。终端、聊天、设计工具都在被Agent重塑。对CIO而言,接口标准比具体工具更重要,SOP将成为新的能力封装方式。

3、代码生成规模化,验证成新瓶颈

AI写代码已不是问题,问题是怎么验证它写得对、写得好、写得安全。技术债务和安全漏洞正在上升。企业需要把投资从“写代码”转向“验代码”的基础设施。

4、产品构建零门槛,品味、运营逐渐稀缺

AI让“从0到原型”变得极其便宜,但“从原型到可运营产品”依然艰难。分发、留存、合规、品味——这些才是新的稀缺资源。AI不能替你做产品判断。

5、SaaS没有死去,它正在被重新分配

简单把API包成UI的SaaS正在被AI“吃掉”。但复杂平台和可复用的SOP层正在崛起。企业应从“按座位付费”转向“按产出付费”,并警惕AI工具带来的新供应链风险。

6、做什么和谁能做,开发者被双向重定义

开发者从写代码转向编排Agent,非开发者也开始“构建”软件。高级工程师受益最大,初级岗位被压缩。企业应重新设计团队结构和技能路径,而不是简单裁员或扩招。

总而言之,AI编程的下一个战场,正从“代码生成”走向“自主协作”:验证与治理能力(谁能让AI写的代码安全、可维护、可审计)、SOP与技能封装(谁能把业务流程标准化为Agent可执行的能力)人与Agent的分工(谁能设计出高效的人机协作模式)对下一代AI Coding 产品提出了更高的要求。

以下是2025年、2026年分别绘制的AI Coding功能与能力清单,变化一目了然。

三、“凌造”:打造企业级AI应用生产车间

当大模型厂商拼算力、拼参数时,传统软件商正在用另一种方式切入战场,依托行业理解与客户渠道,把AI Coding封装进企业已有的数智化产品体系。

蓝凌智能推出的“凌造”,融合智能体搭建与管理平台、低代码平台、AI Coding等,打造企业AI数智化应用“生产车间”,助力人与智能体新协作,加速组织AI进化。

软件智造:AI需求规划、AI原型生成、AI coding…可联动智能体+低代码+流程,高效落地企业各类数智化应用。

智能体搭建&管理:一站管控企业智能体,覆盖需求、开发、配置、调试、评测到上架发布,实现全链路闭环管理。

新一代低代码:从提需求到应用上线的全生命周期覆盖,确保企业创新从“无序增长”迈向“可控运维”、“持续增长”。

MK Claw:可管理可监控Claw,重塑业务交互模式,全场景实时监控、全域可视运维,筑牢AI应用安全防线。

Agent 垂直技术社区,欢迎活跃、内容共建。

更多推荐

1

1 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)